Hoy se conmemora el Día del Ahorro

31 de octubre

Prof. Raquel D. Gail

Prof. Raquel D. Gail

"Y ahorra, ya tiene una libreta en la

Caja de Ahorros escolar.

Apuesto a que no gasta nunca un céntimo,

y si se le cae una moneda debajo

de los pupitres, es capaz de buscarla

durante una semana,"

Corazón, Edmundo de Amicis

(1886)

El Día Universal del Ahorro se celebra hoy en todo el mundo, desde octubre de 1924, cuando se reunió en Milán (Italia) el Congreso Internacional de Ahorro. A esta reunión concurrieron delegados de casi todos los países del globo para tratar temas relacionados a la organización y legislación de las cajas de ahorro. Al final de dicho congreso, el día 31 de octubre, se instituyó como fecha para la recordación del ahorro, por su contribución con el desarrollo y por ser uno de los buenos hábitos que ayudan al ser humano a realizarse en la vida, a lograr objetivos y a asegurarse un futuro digno.

El ahorro es la acción de guardar un bien en previsión de lo que pudiera suceder en un futuro, la Real Academia nos dice que es "reservar parte del gasto ordinario". Es una sana actividad que debemos practicar, ahorrar quiere decir ser precavido, cuidadoso con el provenir, poniendo en práctica el conocido adagio popular que dice "hay que guardar pan para mayo".

ANTECEDENTES: MONTES DE PIEDAD Y CAJAS DE AHORROS

La historia de las Cajas de Ahorros españolas se remonta a sus antecesores, los Pósitos y los Montes de Piedad alrededor de los siglos XVII y XVIII en España; los Montes de Piedad italianos son muy anteriores, del siglo XV. Se crean como instituciones de crédito sin ánimo de lucro con el propósito de fomentar el ahorro popular y mitigar las necesidades de los más pobres y garantizar un mínimo de previsión social. Los Montes de Piedad (del italiano Monte di Pietà) también llamados en singular montepío, eran entidades benéficas donde los pobres podían obtener sumas en metálico empeñando sus pertenencias y así satisfacer sus necesidades más primarias. Nacieron en el norte y centro de Italia en el siglo XV, a iniciativa de los franciscanos como una forma de combatir la usura. Los primeros montes de piedad fueron establecidos desde 1462 a 1490 en Perusa, Savona, Mantua y Florencia. A medida que las circunstancias socioeconómicas fueron cambiando, se crearon en los propios Montes de Piedad las cajas de ahorros, para fomentar el ahorro entre las clases más humildes. El concepto de Caja de Ahorros no aparecerá en Europa (concretamente en Gran Bretaña) hasta la segunda mitad del siglo XVIII, fundado en el pensamiento de Jeremy Bentham (1748-1832). Bentham considera las cajas de ahorros como un instrumento de mejora de las condiciones de vida de las clases trabajadoras, a través de la remuneración del ahorro, lo que proporcionaba un nivel de seguridad económica superior. El rechazo protestante a los planteamientos piadosos de los Montes de Piedad da lugar a la fundación de las cajas de ahorros en la segunda mitad del siglo XVIII y a su posterior expansión. Las primeras se fundaron en Alemania durante la segunda mitad del siglo XVIII (Brunswick 1765 y Hamburgo 1768) y paulatinamente empiezan a reemplazar a los Montes de Piedad.

La historia de las Cajas de Ahorros españolas se remonta a sus antecesores, los Pósitos y los Montes de Piedad alrededor de los siglos XVII y XVIII en España; los Montes de Piedad italianos son muy anteriores, del siglo XV. Se crean como instituciones de crédito sin ánimo de lucro con el propósito de fomentar el ahorro popular y mitigar las necesidades de los más pobres y garantizar un mínimo de previsión social. Los Montes de Piedad (del italiano Monte di Pietà) también llamados en singular montepío, eran entidades benéficas donde los pobres podían obtener sumas en metálico empeñando sus pertenencias y así satisfacer sus necesidades más primarias. Nacieron en el norte y centro de Italia en el siglo XV, a iniciativa de los franciscanos como una forma de combatir la usura. Los primeros montes de piedad fueron establecidos desde 1462 a 1490 en Perusa, Savona, Mantua y Florencia. A medida que las circunstancias socioeconómicas fueron cambiando, se crearon en los propios Montes de Piedad las cajas de ahorros, para fomentar el ahorro entre las clases más humildes. El concepto de Caja de Ahorros no aparecerá en Europa (concretamente en Gran Bretaña) hasta la segunda mitad del siglo XVIII, fundado en el pensamiento de Jeremy Bentham (1748-1832). Bentham considera las cajas de ahorros como un instrumento de mejora de las condiciones de vida de las clases trabajadoras, a través de la remuneración del ahorro, lo que proporcionaba un nivel de seguridad económica superior. El rechazo protestante a los planteamientos piadosos de los Montes de Piedad da lugar a la fundación de las cajas de ahorros en la segunda mitad del siglo XVIII y a su posterior expansión. Las primeras se fundaron en Alemania durante la segunda mitad del siglo XVIII (Brunswick 1765 y Hamburgo 1768) y paulatinamente empiezan a reemplazar a los Montes de Piedad.

En España hay antecedentes remotos con las arcas, los pósitos y montepíos, instituciones benéficas que proporcionaban préstamos con garantías prendarias en condiciones favorables. Los posteriores Montes de Piedad, que se fusionaron con las cajas de ahorros nacieron en el siglo XVIII según el modelo elaborado para el Sacro y Real Monte de piedad de las Ánimas del Purgatorio de Madrid.

La primera Caja de Ahorros fue la de Jerez en 1834, en Jerez de la Frontera; al año siguiente, una Real Orden estableció como objetivos de las Cajas recibir depósitos que devengarían intereses a corto plazo con miras a propagar el espíritu de economía y trabajo.

Múltiples miradas

A los efectos de inculcar hábitos ahorrativos en los jóvenes, los gobiernos instituyeron también bancos de ahorro escolar, cuyo origen puede rastrearse en Francia en 1818. Las primeras libretas escolares en la Caja de Ahorros de Madrid se abrieron el 10 de agosto de 1879, siguiendo el ejemplo de la Caja de Ahorros de Ávila, la impulsora de este nuevo producto. Ya desde 1880 se inculcaba por ley a los niños más pobres –los otros no son mencionados- la necesaria virtud del ahorro. En España, el 18 de junio de 1943 se dictó el Decreto que restableció en la Caja de Ahorro el Servicio de Ahorro Escolar.

A raíz de la promulgación de la Ley de Cajas de Ahorros y Montes de Piedad del 29 de junio de 1880 en España, en cuyo artículo cuarto se afirmaba que `el gobierno promoverá y estimulará también el establecimiento de Cajas de Ahorros escolares en las escuelas e instituciones de primera y segunda enseñanza´, comenzaron en Granada las gestiones para la creación de una Caja Escolar de Ahorros, pero la idea no tomó cuerpo hasta que en marzo de 1881 llegó a Granada una compañía de teatro denominada «La Infantil», compuesta por niños actores, cuyo director, Luís Blanc, ofreció dar una función benéfica para la creación de una Caja Escolar de Ahorros.

|

| Libreta de Ahorro escolar e infantil, Alicante, 1953 |

En Valencia la Caja de Ahorros y Monte de Piedad nació en 1878 como Real Sociedad Económica de Amigos del País, y al año siguiente puso en marcha la Caja de Ahorros escolar. En Filipinas, el Gobernador General aprobó en 1892 el Reglamento General de la Caja de Ahorros Escolar para los alumnos de las Escuelas de Artes y Oficios y de Dibujo, Escultura, Pintura y Grabado que, entre otras consideraciones, establecía premios en dinero mediante el instrumento de la libreta: "Con el fin de estimular por cuantos medios se pueda la virtud del ahorro, el amor al trabajo y la constancia, como para fomentar dichas prácticas en la juventud que frecuenta las aulas y talleres de estos Establecimientos de enseñanza, se crean premios en metálico que serán entregados á los alumnos en libretas de la Caja de Ahorros de Manila como base de economías que pueden ir aumentando." (Art. 28)

Hasta la Real Academia de Ciencias Morales y Políticas se interesó por este procedimiento didáctico y, de 1871 a 1881, convocó varios concursos públicos de libros en que se difundiera la idea de lo benéfico del ahorro para “mejorar las condiciones del obrero” y, de paso, refutar las propuestas sociales marxistas (Menéndez de la Pola, J.). El procedimiento didáctico venía de Bélgica, del Dr. Laurent, y en España dio lugar a la sanitaria estrategia del “ahorro escolar”, para propagar mejor la difusión de una moral precavida y aburguesada –incontaminada del vicio y despilfarro que tanto se le achacaba a la gente trabajadora-, haciéndole ver la utilidad de las Cajas de Ahorros. Don Braulio Antón Ramírez (Director-Gerente de Ja Caja de Ahorros y Monte de Piedad de Madrid por R.D. de 23 de mayo de 1871) fue el principal adalid de esta pedagogía social tan pragmática en las escuelas. Puede seguirse bien, sin embargo, su decreciente entusiasmo, en la cuenta y razón que tuvo que dio de su gestión al frente del Monte de Piedad y Caja de Ahorros de Madrid, en las obligadas memorias anuales de los años 1874 y 1891, y también en los libros que publicó sobre “lo benéfico” que era este ahorro: hasta que se dio cuenta de las dificultades estructurales que asolaban los hogares de aquellos niños.

Para una primera aproximación a este asunto, puede irse al Diccionario de Educación y Métodos de Enseñanza, que D. Mariano Carderera escribió en 1854. Y se puede mirar, asimismo, el estatuto fundacional del INP (Instituto Nacional de Previsión), en 1908, en que se podrá comprobar que su primordial función inicial fue pedagógica: enseñar a ahorrar y ser previsor, para tener en la ancianidad una jubilación o “retiro” que evitara tener que mendigar (Art. 1, Ley de 27/02/1908 y R.D. de 07/08/1911 y R.D. de 20/09/1919). De ahí la cantidad de iniciativas “pedagógicas” que, desde esa institución –matriz lejana de la Seguridad Social-, se hicieron para continuar la labor educativa de las escuelas en pro del ahorro durante muchos años del siglo pasado, entre los que destaca como paradigmático el libro escolar de Don Ezequiel Solana: Vida y Fortuna o El Arte de Bien Vivir.

Las cartillas infantiles de ahorro prosiguieron aquella breve tradición. Sucede que, entonces y ahora, quienes se veían o ven conminados al ahorro y quienes lo predicaban o predican, poco tuvieran y tienen que ver entre sí. Sobre todo, porque éstos últimos no lo necesitaban ni necesitan: ni estaban ni están conminados por las circunstancias y las crisis diversas a realizar tan restrictiva prescripción vital. El Estado –entonces- era gestionado como una finca particular de unos pocos y todavía parece haber quienes desearían que siguiera siéndolo. Por eso, el constructo del ahorro –parejo al del esfuerzo, tan en boga- se acaba revelando siempre como un discurso ideológico que, en la medida que crece, sólo sirve para justificar que la “igualdad de oportunidades” –no la “envidia igualitaria”, que traducen algunos- se está quedando en papel mojado, mientras el pacto del Estado de Bienestar se ve reducido progresivamente a la nada.

|

| Cartilla de Ahorro escolar de Cataluña y Baleares |

"Según la clase dirigente, la pobreza y el atraso de los pueblos se resolvia, en gran parte, desarrollando la capacidad de previsión. Sin embargo, los primeros proyectos alentados por el gobierno chileno fracasaron, como una caja de ahorros para 1os pobres constituida en 1842. Poco después comenzó a consolidarse el mutualismo en el ambiente popular urbano, lo que le restó fuerza a estas iniciativas. Pero los proyectos para crear cajas de ahorro volvieron a resurgir. Uno de 1os más exitosos fue el que dio vida, en septiembre de 1884 a la Caja de Ahorros de Santiago, dependiente de la Caja de Crédito Hipotecario".

"Por entonces, en Europa estaba bastante extendida la experiencia de organizar cajas de ahorro orientadas hacia los sectores populares. Incluso ya se había propuesto extender estas iniciativas hacia los niños, fomentando en ellos las virtudes del ahorro. [...] Aunque en América Latina hubo algunas muestras de interés por aplicar estas iniciativas, en general durante el siglo XIX se estaba en una etapa bastante preliminar."

"Por entonces, en Europa estaba bastante extendida la experiencia de organizar cajas de ahorro orientadas hacia los sectores populares. Incluso ya se había propuesto extender estas iniciativas hacia los niños, fomentando en ellos las virtudes del ahorro. [...] Aunque en América Latina hubo algunas muestras de interés por aplicar estas iniciativas, en general durante el siglo XIX se estaba en una etapa bastante preliminar."

"En el caso chileno, el Congreso Pedagógico de 1902 alentó las clases de economía doméstica y la difusión del ahorro escolar." [...] Para difundir las bondades del ahorro, en diciembre de 1915, se organizó en Santiago la primera Conferencia del Ahorro. [...] El resultado práctico [...] fue la dictación de un decreto que creó la Caja de Ahorro Escolar. Esta Caja fue considerada una sección de la Caja de Ahorro de la localidad respectiva, a cargo de los directores y profesores de las escuelas primarias. Éstos quedaban autorizados a recibir 1os descuentos que la Caja señalara para el servicio de estampillas. Cada seis meses, la Inspección General de Instrucción Primaria debía informar al Ministerio el detalle del cumplimiento del decreto, incluyendo el número de imponentes, cartillas, estampillas y libretas de depósitos, y los valores respectivos. El decreto creaba la Fiesta del Ahorro (también promovida en la citada Conferencia del Ahorro), para distinguir a 1os alumnos que más se hubieran empeñado en el ahorro." [...]

"En 1928 la práctica estaba completamente difundida. Se seguía desarrollando la Fiesta del Ahorro, organizada por la Caja. El objetivo de esta campaña no era tanto aumentar los niveles de ahorro, sino difundir 1os valores asociados a la previsión y el control de los gastos: `una fiesta que tiene todas las características de civismo, de cultura, de patriotismo y de grandes proyecciones para el bienestar colectivo´." [...]

"En 1943, el gobierno [chileno] quiso darle un nuevo impulso al ahorro escolar. A través de un decreto estableció que los establecimientos de educación primaria, secundaria y profesional y los colegios particulares de todo el país debían mantener en forma obligatoria un servicio de ahorro escolar, sin importar el número de alumnos que lo practicaran y el volumen de los ahorros. El ahorro escolar estaba cargo del jefe del establecimiento, aunque podía delegar su responsabilidad en un profesor o funcionario. Estos quedaban sujetos a las normas que dictaminaba la Caja. Estaban facultados para solicitar en consignación las estampillas en las sucursales, y mantener cartillas para su distribución entre los alumnos." [...]

"La promoción del ahorro estaba orientada claramente hacia los niños pobres, ya que era en ellos donde se veía necesario el desarrollo del espíritu de previsión. Hacia los niños de la clase alta los esfuerzos serían distintos. En ellos, lo importante era fomentar los sentimientos de caridad hacia las `clases menesterosas´, tarea que se inició casi en forma simultánea al estimulo del ahorro. Sin embargo, con el tiempo, esta práctica se fue ampliando y haciendo extensiva hacia otros sectores sociales." (Rojas Flores, J.)

"La promoción del ahorro estaba orientada claramente hacia los niños pobres, ya que era en ellos donde se veía necesario el desarrollo del espíritu de previsión. Hacia los niños de la clase alta los esfuerzos serían distintos. En ellos, lo importante era fomentar los sentimientos de caridad hacia las `clases menesterosas´, tarea que se inició casi en forma simultánea al estimulo del ahorro. Sin embargo, con el tiempo, esta práctica se fue ampliando y haciendo extensiva hacia otros sectores sociales." (Rojas Flores, J.)

Durante las dos guerras mundiales se bombardeaba a los ciudadanos con mensajes de ahorro. Las campañas de ahorro continuaron hasta mucho después de 1945 en Europa y Japón con el objetivo de financiar la reconstrucción. Todo eso alentó culturas de ahorro que persisten en la actualidad en muchas economías avanzadas, menos en los EEUU donde apenas se ha propiciado dicha práctica.

"El ahorro tiende a desarrollar en el niño la conciencia de su individualidad y de su propia responsabilidad, haciéndole conocer cuál es el valor del dinero como factor de bienestar y progreso, y preparándolo para ser, en un futuro próximo, un miembro útil a la sociedad." En estos términos el presidente de la República mexicana, Plutarco Elías Calles, el secretario de Educación, José Manuel Puig Casauranc, y Gilberto Valenzuela, secretario de Gobernación, decretaron la fundación de la primera Caja Nacional Escolar de Ahorros y Préstamos en México el 12 de mayo de 1925.

El ahorro escolar fue uno de los múltiples proyectos de la Secretaría de Educación Pública (SEP), el actor central desde el cual el Estado mexicano posrevolucionario articuló sus políticas educativas a lo largo del siglo XX. Formó parte también de la extensa “revolución cultural” que siguió a la revolución mexicana, evidenciando no sólo diversos conflictos y tensiones sociales sino también una construcción cotidiana del Estado “desde abajo”, ya que familias, funcionarios, directores de escuelas y autoridades de la SEP estuvieron en constante diálogo y negociación en torno a este proyecto.

México estableció por Decreto el Ahorro Escolar Obligatorio en setiembre de 1945. Según esta normativa, "el ahorro escolar forma parte de la función educativa del Estado, es de interés público y obligatorio para todas las escuelas oficiales y particulares del sistema nacional" (Art. 1º)... "mediante libretas especiales con cupones, planillas o estampillas" impresas y emitidas por la Secretaría de Educación (Art. 4º). Sin embargo, la primera Caja Nacional Escolar de Ahorros y Préstamos en México -como se dijo antes- data del 12 de mayo de 1925. "El objeto de este programa fue moralizar a la niñez y a las familias mexicanas y educar financieramente, es decir, enseñar no sólo a ahorrar sino a gastar." En 1945, con la Ley del Ahorro Escolar, aparecería claramente la intención de ligar el ahorro con la iniciativa privada y con otras instancias gubernamentales, como la Secretaría de Hacienda y Crédito Público. "El programa de ahorro escolar no puede analizarse sólo como una política educativa construida e impuesta desde arriba (la Secretaría de Educación Pública), sino como un programa que debió negociar con las familias pobres, los maestros, los directores de escuelas y los alumnos. Aparece como un ejemplo claro de las formas en que la infancia fue atravesada por las relaciones económicas y los entramados del incipiente capitalismo en el que se insertaba México –como otros países de América Latina–, en donde enseñar “el valor del dinero” a los niños se convirtió también en una forma de “construir infancias” [...] Por último, el ahorro escolar pretendió reformar moralmente no sólo a la niñez sino a la sociedad mexicana y promover el uso de instituciones bancarias entre la población [...] Se partía de una idea central: los niños eran los mejores vehículos para enseñar a ahorrar a los adultos. (Sosenski, S.)

|

| 1934 |

México estableció por Decreto el Ahorro Escolar Obligatorio en setiembre de 1945. Según esta normativa, "el ahorro escolar forma parte de la función educativa del Estado, es de interés público y obligatorio para todas las escuelas oficiales y particulares del sistema nacional" (Art. 1º)... "mediante libretas especiales con cupones, planillas o estampillas" impresas y emitidas por la Secretaría de Educación (Art. 4º). Sin embargo, la primera Caja Nacional Escolar de Ahorros y Préstamos en México -como se dijo antes- data del 12 de mayo de 1925. "El objeto de este programa fue moralizar a la niñez y a las familias mexicanas y educar financieramente, es decir, enseñar no sólo a ahorrar sino a gastar." En 1945, con la Ley del Ahorro Escolar, aparecería claramente la intención de ligar el ahorro con la iniciativa privada y con otras instancias gubernamentales, como la Secretaría de Hacienda y Crédito Público. "El programa de ahorro escolar no puede analizarse sólo como una política educativa construida e impuesta desde arriba (la Secretaría de Educación Pública), sino como un programa que debió negociar con las familias pobres, los maestros, los directores de escuelas y los alumnos. Aparece como un ejemplo claro de las formas en que la infancia fue atravesada por las relaciones económicas y los entramados del incipiente capitalismo en el que se insertaba México –como otros países de América Latina–, en donde enseñar “el valor del dinero” a los niños se convirtió también en una forma de “construir infancias” [...] Por último, el ahorro escolar pretendió reformar moralmente no sólo a la niñez sino a la sociedad mexicana y promover el uso de instituciones bancarias entre la población [...] Se partía de una idea central: los niños eran los mejores vehículos para enseñar a ahorrar a los adultos. (Sosenski, S.)

|

| Bono 1965 |

El ahorro obligatorio se practicará únicamente durante las semanas señaladas como de trabajo escolar." (Art. 2º)

"Los directores de las escuelas podrán bajo su responsabilidad, exceptuar del ahorro escolar a los alumnos de notoria pobreza, que así lo soliciten, o reducirles la cuota obligatoria. Los alumnos exceptuados de entregar semanariamente la cuota obligatoria recibirán constancia de exención, la que será válida solamente mientras dure el impedimento, siendo revisable a mitad del año escolar." (Art. 3º)

"Los alumnos que no pudieran ahorrar tendrían que justificarlo ante el director y éste ante el Consejo de Administración de la Caja para que esta evaluara si el caso procedía. Los alumnos que abandonaran sus estudios por más de tres años perderían sus ahorros que, en teoría, irían a parar a un fondo para otorgar premios y pensiones a los niños de las escuelas primarias que se distinguieran en materia de ahorro." (Sosenski, S.)

|

| Bono 1965 |

"Además de exigir transacciones monetarias entre niños, padres y autoridades, enseñar a valorar el dinero y preparar a los niños para su participación económica, el programa del ahorro escolar se concentró en la construcción de ciudadanos ahorradores que pudieran fortalecer una economía de crédito en el país." (Sosenski, S.)

"El programa del ahorro escolar mexicano se convirtió en una suerte de disciplinamiento, de profilaxis social de las costumbres de las familias populares caracterizadas por las autoridades como `dilapidadoras´ y `derrochadoras´, como gente que prefería `no dar el ahorro, para hacer gastos individuales de tabaco, pulque o derrocharlo en la triste forma en que lo vemos frecuentemente´. En ese sentido, el discurso oficial en torno al ahorro infantil tenía también una marcada división de género, no había que olvidar, señalaban las autoridades, `el papel que cada [niñas y niños] uno representará en el futuro´. `Las niñas de hoy habrán de ser las ‘amas de casa’ del mañana. Ellas llevarán las riendas de los futuros hogares de la familia mexicana. De su ilustración y moralidad dependerá, pues, la norma de nuestros hijos en la vida práctica y en la vida de gobierno´." (Sosenski, S.)

|

| Planillas de Ahorro Escolar, México, década del ´60 |

"Si bien el programa de ahorro escolar reforzó la responsabilidad económica de los niños y buscó educar financieramente, se trató en esencia de un programa que pretendió desarrollar ciertas habilidades y actitudes, cultivar la disciplina del autocontrol, prevenir el consumismo y fomentar la planeación, es decir, era también un programa de índole moral que intentó formar en las familias populares un hábito propio de las clases medias y altas." (Sosenski, S.)

Hoy en día, el gobierno francés atrae millones de ahorristas jóvenes y de bajos ingresos con su cuenta Livret A disponible en los bancos de ahorro, los bancos de ahorro postal y el resto de los bancos. Se trata de una cuenta para pequeños ahorristas que está exenta de impuestos, sólo exige un saldo mínimo y por lo general paga tasas de interés por encima de las del mercado. Si bien no está dirigida específicamente a estudiantes, éstos pueden aprovecharla hasta los 25 años.

En las ciudades alemanas, prácticamente no hay manzana en la que no haya uno de los populares bancos de ahorro llamados Sparkassen. Esos bancos tienen a su cargo alentar la “mentalidad de ahorro” y ofrecen cuentas gratuitas a los jóvenes, además de auspiciar la educación financiera en las escuelas.

"En Argentina el ahorro escolar se promulgó en la Ley 9.527 el 6 de octubre de 1914, que declaró obligatorio que los escolares ahorraran en la Caja Nacional de Ahorro Postal. En Chile la política fiscal del Estado fomentó el ahorro infantil desde 1915, año en el que se creó la Caja Nacional de Ahorro que debía funcionar en cada escuela primaria. En los aniversarios de la independencia nacional se llevaría a cabo la `Fiesta del ahorro´ y `se premiaría a los alumnos que más hubieran ahorrado.´ (Rojas Flores, Historia de la infancia, p. 259). En Colombia, el ahorro escolar se introdujo por primera vez en la educación pública en 1926. Fue primero más en el ámbito departamental que nacional. En el plano nacional, el Ministerio de Hacienda y Crédito Público expidió la Ley 124 de 1928 `por la cual se fomenta el ahorro colombiano´. En el artículo 13 (el único que se refiere a escuelas) se dice: `en las escuelas primarias, públicas y privadas, dependientes de la Nación, será obligatoria una clase semanal sobre el concepto y ventajas del ahorro y particularmente sobre la facilidad y beneficios de su realización por medio de esta Ley´." (Sosinski, S.)

"Entre los trabajos que ha efectuado el Rotary Club de Chiclayo, Perú, en beneficio de los escolares, está la donación de premios consistentes en libretas de ahorro a los alumnos meritorios de las Escuelas Fiscales porque considera necesario difundir el ahorro entre los escolares." (Boletín "The Rotarian", septiembre 1931).

"El Rotary Club de Río de Janeiro, el 17 de mayo distribuyó a los alumnos y alumnas de 59 escuelas que más se distinguieron durante el año escolar unos carnets de ahorro de $ 50.000 cada uno para despertar entre los jóvenes la economía y como una recompensa para sus buenas labores escolares." (Boletín "The Rotarian", septiembre 1931).

Nuestro vecino Chile, en junio de 2011 nuevamente puso en circulación las Libretas y Estampillas Escolares “Ahorro para mi Futuro”.

"El ahorro infantil [en EEUU] fue una suerte de reconocimiento a la infancia en el sentido de que el Estado obligaba a los padres a compartir sus recursos económicos con sus hijos (los que podían hacerlo eran los de clase media y alta). La exigencia de dinero en la escuela monetarizó, por un lado, una parte de la relación entre padres e hijos y acercó a los niños a las preocupaciones del mundo adulto. En México, el programa del ahorro intentó incluso disciplinar a los niños en la forma de gastar su “domingo”, una práctica cada vez más común entre las clases medias y altas." (Sosinski, S.)

"Lisa Jacobson, en su estudio sobre la construcción de los niños consumidores en Estados Unidos en el temprano siglo XX, consideró que los bancos escolares eran también un medio publicitario que ayudaba a familiarizar a los niños con las instituciones bancarias." (Sosinski, S.)

Esta investigadora señaló, "para el caso estadounidense, que en la mente de los promotores de los bancos de ahorro escolar, si bien los niños de todos los sectores sociales necesitaban frenar sus hábitos de derroche, las lecciones sobre la importancia del ahorro y el autocontrol eran especialmente imperativas para los niños de las clases trabajadoras e inmigrantes que gastaban sus centavos en sitios potencialmente corruptos o comercializaban el placer. En el programa del ahorro escolar había una idea implícita de que eran los hábitos individuales de ahorro y de gasto, más que las inequidades sistémicas, los que producían diferencias de clase. Los defensores del ahorro escolar sostenían que la enseñanza del ahorro promovería actitudes más afectas hacia el capitalismo entre los inmigrantes y los pobres laborantes." (Sosinski, S.)

"Por medio del ritual del `día del banco´ en Estados Unidos, en el que los niños depositaban dinero en una cuenta bancaria escolar, se hizo referencia a la necesidad de eliminar los tontos gastos infantiles. Los reformadores deseaban no sólo limitar las oportunidades para el “gasto tonto” sino transformar a los niños en ciudadanos que pudieran mantenerse a sí mismos en un futuro. En el caso estadounidense, las cajas escolares, según los reformadores, probaron ser particularmente importantes para reducir el acceso infantil a la cultura comercial, americanizar a los chicos inmigrantes y sus familias y detener el crecimiento del pauperismo y la dependencia de la beneficencia estatal." (Sosinski, S.)

"En la medida en que el ahorro está substanciando una fuerte aspiración de moralización social, y trata de polarizar en torno suyo diversos componentes explícitos de la misma, la apuesta por la promoción del Ahorro Escolar, no sólo repite y refuerza las excelencias genéricas del ahorro, como práctica y como virtud, sino que las asume explícitamente trasvasando a la escuela la función de su cultivo y la expectativa de su desarrollo." (Menor Currás, M.)

"El ahorro infantil [en EEUU] fue una suerte de reconocimiento a la infancia en el sentido de que el Estado obligaba a los padres a compartir sus recursos económicos con sus hijos (los que podían hacerlo eran los de clase media y alta). La exigencia de dinero en la escuela monetarizó, por un lado, una parte de la relación entre padres e hijos y acercó a los niños a las preocupaciones del mundo adulto. En México, el programa del ahorro intentó incluso disciplinar a los niños en la forma de gastar su “domingo”, una práctica cada vez más común entre las clases medias y altas." (Sosinski, S.)

"Lisa Jacobson, en su estudio sobre la construcción de los niños consumidores en Estados Unidos en el temprano siglo XX, consideró que los bancos escolares eran también un medio publicitario que ayudaba a familiarizar a los niños con las instituciones bancarias." (Sosinski, S.)

Esta investigadora señaló, "para el caso estadounidense, que en la mente de los promotores de los bancos de ahorro escolar, si bien los niños de todos los sectores sociales necesitaban frenar sus hábitos de derroche, las lecciones sobre la importancia del ahorro y el autocontrol eran especialmente imperativas para los niños de las clases trabajadoras e inmigrantes que gastaban sus centavos en sitios potencialmente corruptos o comercializaban el placer. En el programa del ahorro escolar había una idea implícita de que eran los hábitos individuales de ahorro y de gasto, más que las inequidades sistémicas, los que producían diferencias de clase. Los defensores del ahorro escolar sostenían que la enseñanza del ahorro promovería actitudes más afectas hacia el capitalismo entre los inmigrantes y los pobres laborantes." (Sosinski, S.)

"Por medio del ritual del `día del banco´ en Estados Unidos, en el que los niños depositaban dinero en una cuenta bancaria escolar, se hizo referencia a la necesidad de eliminar los tontos gastos infantiles. Los reformadores deseaban no sólo limitar las oportunidades para el “gasto tonto” sino transformar a los niños en ciudadanos que pudieran mantenerse a sí mismos en un futuro. En el caso estadounidense, las cajas escolares, según los reformadores, probaron ser particularmente importantes para reducir el acceso infantil a la cultura comercial, americanizar a los chicos inmigrantes y sus familias y detener el crecimiento del pauperismo y la dependencia de la beneficencia estatal." (Sosinski, S.)

"En la medida en que el ahorro está substanciando una fuerte aspiración de moralización social, y trata de polarizar en torno suyo diversos componentes explícitos de la misma, la apuesta por la promoción del Ahorro Escolar, no sólo repite y refuerza las excelencias genéricas del ahorro, como práctica y como virtud, sino que las asume explícitamente trasvasando a la escuela la función de su cultivo y la expectativa de su desarrollo." (Menor Currás, M.)

Año del centenario de la creación de la Caja Nacional de Ahorro Postal

La Caja Nacional de Ahorro Postal fue una institución argentina de ahorro público creada, como se mencionó más arriba, por Ley Nº 9.527 (29-9-1914), durante la presidencia del Dr. Victorino de la Plaza. Comenzó a funcionar el día 5 de abril del año 1915. Tenía la finalidad de fomentar el hábito del ahorro. Esta política se aticuló en el curriculum escolar, de modo que muchísimos niños argentinos podían ahorrar pequeñas sumas de dinero comprando estampillas que se pegaban en la libreta respectiva, y que eran admitidas por la entidad como valores en depósito.

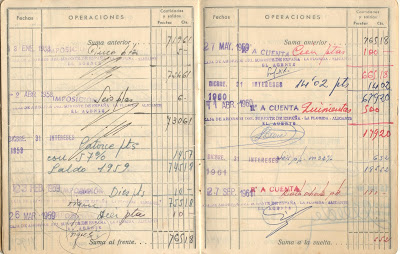

A cargo de la entonces Dirección General de Correos y Teléfonos, el sistema le ofrecía a los escolares la posibilidad de ahorrar mes tras mes con la compra de estampillas para retirar la suma acumulada al alcanzar la mayoría de edad. “La mía -cuenta Pedro Ruellan, un jubilado platense- me la regaló mi papá en el año 1937 al cumplir yo dos años de edad. En esa época era común que los padres o padrinos hicieran ese regalo a los chicos antes de entrar a la escuela primaria junto con algunas primeras estampillas como una forma de inculcarles el ahorro, que en esos tiempos era `la base de la fortuna´”. Como otros argentinos de su generación, Pedro recuerda que todos los meses, el día que los empleados del Correo iban a la escuela, su padre le daba tres monedas para comprar estampillas que luego pegaba en su libreta. Sus ahorros, como puede observarse en ella, abarcan sellos que van desde el valor de un peso moneda nacional, en el año 1937, hasta los 10 mil al pegar el último de ellos treinta años después. Si bien durante el primer año de funcionamiento de la Caja los depositantes eran 73.366 argentinos, ya en 1941 sumaban 174.521 las libretas y 7.000 las agencias de correo escolares distribuidas por todo el país. El dinero allí acumulado, sin embargo, se había disuelto con las sucesivas devaluaciones. Marta Abadi, una maestra jubilada de Tolosa, cuenta que ella emprendió hace unos años la búsqueda de sus ahorros. Alumna de la Escuela Normal durante la década del 50, llegó a ahorrar unos 3.200 pesos entre 1954 y 1972, y cuando quiso ir a retirarlos la suma había perdido ya tres ceros por culpa del proceso inflacionario. “¡No hubiera alcanzado ni para comprarme un triste repasador!”.

|

| Libreta publicada por Luis Roldán en su Blog |

En la contratapa de la libreta figuraban consejos y máximas sobre la importancia del ahorro, tales como:

"Ahorrar no es ser avariento; es sencillamente, reservar lo innecesario en lo presente para lo que puede ser indispensable en lo por venir".

"En la vida normal no hay más medios de prosperidad que el trabajo y el ahorro".

"Todos, chicos y grandes, deben ahorrar. Los que tienen muy subidas entradas como los que tienen exiguas".

"Para todos es necesario el ahorro. Y para todos es posible".

"Los países ricos deben su grandeza a la fecundidad de su suelo, a la actividad de sus habitantes y a sus hábitos de ahorro. Ese espíritu de previsión debe distinguir a todos los argentinos, para que puedan ser los banqueros de la Nación, y la Nación uno de los banqueros del mundo, y para que, cuando se gane menos por la producción, ello sea compensado por el ahorro".

La Municipalidad de la Ciudad de Santiago del Estero homenajeó hace dos días al insigne maestro rural Francisco de Jesús Lescano, quien fuera el creador de la primera agencia de Ahorro Escolar [información que debe confrontarse con la de San Fernando, provincia de Buenos Aires] de la Caja Nacional de Ahorro Postal, y Director de la escuela Nº 99 de San Benito, en el departamento Guasayán en 1915.

El Secretario de Gobierno, Huberto Santillán, informó “se ha propuesto un homenaje al maestro rural Francisco de Jesús Lescano, el día 29 de octubre a las 20 horas en el Centro Cultural del Bicentenario”.

Se descontaba la presencia de autoridades municipales, provinciales y los directores de las escuelas Nº 99 San Benito del departamento Guasayán, Jesús Lescano Nº 723 del Departamento Río Hondo, Francisco Jesús Lescano Nº 794 de la localidad de Oratoria del departamento Quebracho y el jardín de infantes Nº 843, también del Departamento Quebracho.

El Dr. Francisco Lescano Núñez, nieto de Francisco de Jesús Lescano, señaló “en el año 1919 propuso a las autoridades de la Caja Nacional de Ahorro Postal, la creación de agencias escolares que funcionaran en cada escuela, para inculcar el hábito del ahorro en los escolares con un programa de enseñanza. Programa que posteriormente aprobaría el Consejo Nacional de Educación. Esta iniciativa se vio coronada con éxito el 5 de abril del año 1920 cuando se consignó como primera agencia de ahorro escolar del país a la escuela Nº 99 de San Benito, en el departamento Guasayán”.

“Estas agencias serían las encargadas de de recolectar el ahorro del alumnado mediante la venta de estampillas, que se pegarían en libretas de ahorro”.

Francisco de Jesús Lescano fue vecino del barrio Rivadavia. En el año 1942 fue socio fundador de la Biblioteca General Martin Miguel de Güemes, fue impulsor de la creación del Club Atlético Güemes, el Solar de los deportes y de la creación del busto al general Güemes, en la plaza homónima. Trabajó infatigablemente por la docencia santiagueña acompañando a varias comisiones directivas de la liga de Magisterio Santiagueño, Casa del Maestro, Seguro de Vida el Maestro, Universidad Popular, por más de 25 años “Ad Honorem”.

En su alocución, al inaugurar el período de sesiones de la

Honorable Legislatura, el 1º de mayo de 1924, el Gobernador de la Pcia. de

Buenos Aires, Don José Luis Cantilo, se refiere a la Ley de Creación de la Caja

Popular de Ahorros, especialmente al apartado a) del artículo 1º donde se alude

al ahorro escolar. Según sus propias palabras: “El experimento que el Poder

Ejecutivo proyecta, entraña la contribución a la solución de un problema social,

porque la miseria y degradación de muchos hogares proviene, por lo general, más

de la falta de capacidad para una administración diligente de los aportes del

trabajo, que de la insuficiencia de los salarios.”

Dicha ley establecía tickets y libretas. Estas últimas podían

ser iniciadas y continuadas por medio de una cuota mínima de veinte centavos y

gozarían de interés. Era opinión del Sr. Gobernador que no existía en la

provincia habitante alguno que no pudiera disponer de esa suma semanal sin resentir

la economía hogareña. Habiendo por entonces más de doscientos cincuenta mil

niños matriculados en las escuelas y unos ocho mil maestros, calculaba un

efecto ponderado por familia de setecientos cincuenta mil personas, como mínimo,

informadas del propósito y contenido de la iniciativa.

Para concretar la suma fabulosa a que daría origen el

sistema preconizado, basta anotar que sobre la base de un centavo por niño y

por día útil, se obtendrían un millón seiscientos ochenta y siete mil quinientos

pesos anuales que la Caja Popular de Ahorros podría utilizar para cumplir con

mayor eficacia los fines de su creación.

En la misma publicación, sigue un artículo donde se dice que

los bancos norteamericanos están prestando especial atención a la formación del

hábito del ahorro en los niños de las escuelas, con el doble propósito de

ayudarles a iniciar su cuenta en el banco y a la vez demostrar en forma

concreta y clara el significado de la economía, del ahorro, y su influencia en

la vida económica y comercial del país.

Aparte de la práctica de bancarización descripta en esa

nota, se explica el “Sistema de Sellos de Ahorro”, el cual consiste en proveer

al maestro de unos cuadernos con cincuenta cuadritos en blanco, en los que han

de pegarse los sellos que él mismo distribuye entre sus discípulos. (Revista de Educación, 1924).

Durante el peronismo de mediados del siglo XX, la entidad entró en el negocio de los seguros con buena repercusión comercial. Las publicaciones de la Caja de Ahorro, que enseñaban a organizar el presupuesto familiar, se volvieron masivas. (Ley Nº 13.003, 23 de agosto de 1947).

Dijo el diario platense EL DÍA el sábado 6 de agosto de 1955:

"Creóse la Libreta de Ahorro Escolar.- La Caja Nacional de Ahorro Postal ha resuelto la creación de la "libreta de ahorro escolar", con cuya implantación se perfeccionará la práctica del ahorro escolar y se conseguirá una simplificación de los procedimientos administrativos que reportará una economía anual de alrededor de nueve millones de pesos para la institución.

"Creóse la Libreta de Ahorro Escolar.- La Caja Nacional de Ahorro Postal ha resuelto la creación de la "libreta de ahorro escolar", con cuya implantación se perfeccionará la práctica del ahorro escolar y se conseguirá una simplificación de los procedimientos administrativos que reportará una economía anual de alrededor de nueve millones de pesos para la institución.

La `libreta de ahorro escolar´ ha sido implantada en reemplazo de los boletines que se utilizan actualmente para ser integrados con estampillas de ahorro, a fin de que los depósitos se acrediten directamente en ella y en el mismo establecimiento en que los escolares cursen sus estudios.

La Caja otorgará a los depósitos escolares intereses en relación al monto de los depósitos efectuados y a la antigüedad de la libreta y con el uno y medio por ciento del monto de las rendiciones de las agencias escolares, se formará un fondo especial, que será destinado anualmente a las escuelas."

Estas libretas especiales existían para ser operadas en las agencias escolares. Sólo se utilizaron, a modo de ensayo en las escuelas de la Capital, pero al año siguiente fueron suprimidas. Para ellas, la Casa de Moneda emitió 5 valores, de 0,20; 0,50; 1,00; 3,00 y 5,00 pesos; pero, por ahora, sólo conocemos dos libretas con los tres valores más bajos.

Una pequeña historia.

"Ayer hablé con un tío mío que fue maestro de escuela primaria y secundaria desde el ´50 al ´90, le pregunté si conocía la libreta de ahorro postal y me dijo que sí, me describió la tapa y me contó que él vendía las estampillas antes de comenzar las clases a los alumnos que quisieran, luego tenía que llevar el dinero a la dirección y se lo entregaba a la directora.

Como él era maestro también podía comprar de estas estampillas, las que vendió en 1956 para poder pagar una operación a la madre, ahí entregó la libreta."

Salutes, Ezequiel.

Libro escolar "Campanita de Plata", Ed. Estrada, Primera edición, 1957

En 1937, una maestra de Santo Tomé, Provincia de Corrientes, encuentra en el Monitor de la Educación Común el espacio necesario para publicar un Centro de Interés a desarrollar en cinco clases, que habrán de culminar con la comprensión por parte de los alumnos de la importancia y necesidad de tener cada uno su propia Libreta de Ahorro.

Primera página de la propuesta

También la revista educativa El Monitor publicó en 1946 el Programa de enseñanza del Ahorro y la Previsión para la escuela primaria, donde se le dedicaría media hora por semana en los grados 1º a 4º y una hora en 5º y 6º.

El volumen Ahorro. Manual auxiliar del maestro (1947) comienza con las siguientes consideraciones didácticas:

"Instituida por Ley de la Nación en todos los grados de la escuela primaria, la enseñanza del ahorro era impartida al principio sin plan ni programa orgánico alguno. Cada maestro encaraba este aspecto de la educación del niño de acuerdo con su criterio personal. Esta excesiva autonomía originó la más anárquica diversidad no sólo entre escuela y escuela, sino entre grado y grado y aun entre cursos paralelos del mismo establecimiento. Esta situación afectaba tanto el contenido como la forma de la enseñanza: junto al docente que llegaba hasta profundizar en los conceptos de la economía política, se encontraba el maestro que reducía toda su acción a ordenar a los alumnos la copia caligráfica de máximas, sentencias y aforismos; junto al enseñante que impartía nociones y atiborraba las mentes infantiles con informaciones y conocimientos, actuaba el educador que cumplía el precepto legal encarando el problema con criterio formativo.

Los programas de `Ahorro y Previsión´ aprobados por el Consejo Nacional de Educación en 1946 contribuyeron a poner fin a tan grande confusión de ideas y anarquía de procedimientos. Por una parte indican los temas que corresponde desarrollar en cada grado, y por otra establecen implícitamente las conexiones de dichos temas con el contenido del programa general.

En cuanto a los procedimientos, de la lectura de los programas es obvio inferir que su desarrollo debe ser realizado según las normas que preceden a los programas de `Asuntos´.

Esta faceta de la labor escolar debe ser considerada con un criterio eminentemente formativo. La información, el conocimiento, la noción, deben quedar como un saldo instructivo de las actividades educativas.

De acuerdo con este concepto, y considerando que el sistema más eficaz para estimular la formación del pequeño ahorro es el instituido por la Caja Nacional de Ahorro Postal, el maestro debe conocer la organización y funcionamiento de la misma, la acción de las agencias escolares, las más importantes disposiciones legales y los reglamentos, no para exponerlos sistemáticamente en un curso orgánico de lecciones, sino para ilustrar a sus alumnos en los momentos oportunos en que el conocimiento de esas informaciones resulte necesario para la más adecuada realización de una actividad educativa. [...]

En consecuencia, el maestro no debe enseñar a ahorrar; debe hacer ahorrar, porque ahorrando se aprende a ahorrar. De donde, esta pretendida didáctica especial del ahorro que estamos esbozando, no es más que una simple aplicación de los principios generales de la didáctica de la escuela actual."

|

| Manual auxiliar de Ahorro Postal, 1947 |

El 26 de enero de 1973, la institución pasó a denominarse Caja Nacional de Ahorro y Seguro, conforme a la Ley Nº 20.127, conservando esta denominación hasta que fue privatizada en 1994, durante la administración de Carlos Menem. Actualmente se denomina Caja de Ahorro y Seguro S.A. pero se dedica exclusivamente a la comercialización de seguros generales, de vida, de retiro, y como Administradora de Riesgos del Trabajo (ART). Pertenece parcialmente al grupo italiano Assicurazioni Generali.

POLÍTICAS RECIENTES

En 2013 se dio a conocer una iniciativa -la Semana del Ahorro Infantil- organizada por IADEPP (Instituto Abierto para el Desarrollo de Políticas Públicas) junto a la organización holandesa Aflatoun que persigue reflexionar sobre la necesidad de incorporar en la currícula educativa primaria el concepto del ahorro.

Dicha iniciativa cuenta con el patrocinio del Banco Hipotecario y tiene el respaldo Institucional de varias organizaciones no gubernamentales, así como el auspicio de los Municipios de San Isidro y San Fernando.

En el transcurso de la Semana del Ahorro Infantil de aquel año se han llevado a cabo varios eventos con diversas intervenciones que trataron el ahorro de recursos y la sustentabilidad, así también como el recorrido de un nutrido compilado de historias, anécdotas y testimonios de vida ligados al ahorro escolar, fruto de la desaparecida Libreta de Ahorro Escolar que supo acompañar a varias generaciones en el transcurso del Siglo XX en nuestro país. El historiador sanfernandino, Roberto Carleo, presentó una pintoresca colección de libretas de ahorro y alcancías. La Libreta de Ahorro Escolar desde comienzos del siglo XX sirvió como instrumento para cultivar el hábito del ahorro en varias generaciones que, créase o no, hasta cumplieron sueños gracias a los ahorros de sus libretitas.

|

| Del Manual auxiliar de Ahorro Postal, 1947 |

Las Cajas de Ahorro Escolar fueron implantadas el 1º de mayo de 1881 por el ilustre vecino Dr. Amancio Alcorta. El 31 de diciembre de ese año se tenían los siguientes ahorros: Escuela Nº 1: $ 1.700, Escuela Nº 2: $ 621, Escuela Nº 3: $ 920, Escuela Nº 4: $ 1.279 (moneda de la época).

Al respecto, Luis Freitas, coordinador del IADEPP San Fernando señaló: “La Escuela Nº 1 de San Fernando tiene una particularidad, ya que en su sede se realizó en 1881 la experiencia piloto de la Libreta de Ahorro Escolar. Veinte años después con la creación de la Caja de Ahorro y Seguro se dio forma a una política de estado que duraría ochenta años con la Libreta de Ahorro Escolar, desde comienzos del siglo XX, que sirvió como instrumento para cultivar el hábito del ahorro en varias generaciones que cumplieron sueños, empezaron negocios o estudiaron una carrera gracias a los ahorros que iban reuniendo en sus Libretas de Ahorro Escolar. Y el punto de partida fue nuestra querida Escuela 1 de San Fernando”.

|

| Antigua alcancía de la Caja de Ahorro Postal |

La provincia de Neuquén gestó un Plan de Ahorro Escolar en el año 1987 desde el Poder Ejecutivo Provincial, por Ley 1735, modificada luego por Ley 1843. Asimismo, se habilitó una cuenta especial en el Banco Provincia del Neuquén, denominada “Plan Ahorro Forestal Escolar Voluntario” en la que se depositan los importes recaudados por la venta de timbres – estampillas. El Plan funciona en base a programas de forestación organizados y desarrollados por el Poder Ejecutivo en el ámbito de la provincia, por lo tanto fue Corfone (Corporación Forestal Neuquina SA) el organismo elegido para implementarlo. La financiación proviene de recursos asignados por la provincia, de aportes no reintegrables y/o reintegrables otorgados por instituciones públicas o privadas y organismos nacionales e internacionales. Todos estos tendientes a preservar constante el valor del capital.

La Provincia de San Luis dictó en 2011 la Ley de Estímulo Educativo y Concientización del Ahorro “Estampillas Escolares de Ahorro Para Mi Futuro”. Las estampillas de uso no postal, entregadas a los alumnos de Primaria y Secundaria, tienen por objeto estimular el desarrollo educativo, y disminuir el nivel de repitencia y los índices de deserción escolar. Tienen un valor nominal expresado en Dólares Estadounidenses que va desde U$S 50 a U$S 400.- El canje de las Estampillas "podrá realizarse cuando el alumno curse o apruebe el último año del nivel Secundario que no adeude materias de años anteriores al momento del canje; exceptuándose los casos de incapacidad total y permanente o enfermedad de extrema gravedad del alumno, de sus padres y/o hermanos; previa presentación de informes médicos emitidos por Establecimientos de Salud dependientes del Ministerio de Salud de la Provincia, que acrediten tal situación." (Art. 8º). Esta modalidad de ahorro en estampillas valuadas en dólares se ha extendido ahora en la provincia a toda la ciudadanía.

"El ahorro es una virtud. El que ahorra, no con propósito de avaricia, sino por móviles de previsora economía, presta un servicio importante a la sociedad, a la familia y a las costumbres. Por eso, en las naciones más adelantadas, las sociedades y los particulares estimulan, fomentan y propagan esa moralizadora tendencia y esa honrada previsión." (Fernández y González, Modesto. El Monitor de la Educación Común, año 1889, pág. 802). Convertido en núcleo estructural de un conjunto de valores y actitudes principales que la burguesía desea ver implantados a su alrededor -motivo principal de su sentido benéfico-, los hechos que nutren el ahorro lo sitúan en el ojo de la acción social y, más expresamente, de la pedagogía y educación social. (Menor Currás, M.)

"El ahorro es una virtud. El que ahorra, no con propósito de avaricia, sino por móviles de previsora economía, presta un servicio importante a la sociedad, a la familia y a las costumbres. Por eso, en las naciones más adelantadas, las sociedades y los particulares estimulan, fomentan y propagan esa moralizadora tendencia y esa honrada previsión." (Fernández y González, Modesto. El Monitor de la Educación Común, año 1889, pág. 802). Convertido en núcleo estructural de un conjunto de valores y actitudes principales que la burguesía desea ver implantados a su alrededor -motivo principal de su sentido benéfico-, los hechos que nutren el ahorro lo sitúan en el ojo de la acción social y, más expresamente, de la pedagogía y educación social. (Menor Currás, M.)

Lo que en nuestra opinión es más interesante, más allá de las condiciones socio-económicas variables en el último siglo, es la pregunta que se hace S. Sosinski en su excelente trabajo: ¿Era posible hablar de ahorro infantil si no eran los niños los que ahorraban sino sus padres? "La tenencia, la posesión del dinero en manos de un niño, es un hecho que se deriva de mil circunstancias ajenas a su voluntad, y siempre determinadas y controladas por el padre, el tutor o el familiar de quien dependa. Esto parece claro: en la escuela primaria y en el jardín de niños, los educandos tienen las cantidades de dinero que sus padres o tutores les dan, y sólo cuando el padre o el tutor –por la suma de dinero que entregue a su hijo o pupilo– pone en posibilidad material, física, de ahorrar, es cuando debe llegar la escuela con su sistema de captación de la voluntad, a imponer un hábito que conviene que adquiera el niño. Sólo puede ahorrar el que tiene con qué." (Bassols, N.)

En el Calendario Escolar de la Provincia de Buenos Aires 2015 no se menciona en absoluto esta fecha.

Octubre 31, Día Mundial del Ahorro.

Una efeméride muchas veces silenciada…

Por el caminito

que llega y se va,

desde tempranito

me iré a la ciudad,

que llega y se va,

desde tempranito

me iré a la ciudad,

a vender repollos

que mi huerta da,

gallinas y pollos,

aves de corral.

que mi huerta da,

gallinas y pollos,

aves de corral.

Con ese dinero

me podré comprar

todo lo que quiero,

y algo he de guardar.

me podré comprar

todo lo que quiero,

y algo he de guardar.

Pero despacito

me iré a la ciudad,

por el caminito

que llega y se va.

me iré a la ciudad,

por el caminito

que llega y se va.

De: “Rocío”, libro de lectura de 2º

grado (décadas ´60/´70).

Fuentes:

http://foro.filateliaargentina.org/viewtopic.php?f=169&t=8838

El Monitor de la Educación Común, años 1889, 1937, 1946.

http://articulo.mercadolibre.com.ar/MLA-585246876

Rojas Flores, Jorge. Moral y prácticas cívicas en los niños chilenos, 1880-1950. Ariadna Ediciones. Cap. 8.

Caja Nacional de Ahorro Postal: Ahorro, Manual auxiliar de Ahorro Postal. Bs. As., Coop. Didacta, 1947.

Menéndez de la Pola, José, Breve refutación de los principios económicos de la Internacional, Madrid, 1874.

Genealogía de un sueño burgués: el “benéfico” ahorro de los asalariados, Madrid, Endymion, 2008, pgs. 473-516

Gobierno de Filipinas. Reglamento General de la Caja de Ahorros Escolar para los alumnos de las Escuelas de Artes y Oficios y de Dibujo, Escultura, Pintura y Grabado. Manila, 1892.

http://www.clarin.com/opinion/Alcancia-libreta-ahorro-buen-habito_0_618538225.htmlhttp://www.estampillaescolar.sanluis.gov.ar/ley_estampillas_escolares.pdf

http://www.econoblog.com.ar/32292/comprar-estampillas-de-ahorro-en-dolares-de-la-provincia-de-san-luis/

Sosenski, Susana. "Educación económica para la infancia: el ahorro escolar en México (1925-1945)".

Bassols, Narciso. “‘El concepto del ahorro escolar y la nueva caja escolar de ahorros’. Plática sustentada ante los inspectores escolares de la ciudad de México el 21 de abril de 1932 en el Teatro Orientación”, en Bassols, (1964) Obras, México, Fondo de Cultura Económica. Citado por Sosenski, S. (op. cit.)

Menor Currás, Manuel (2003) Ahorro y acción socioeducativa en España (1834-1919). [Tesis Doctoral]

URL Oficial:

http://eprints.ucm.es/tesis/19972000/S/5/S5015001.pdf

Boletín "The Rotarian", septiembre 1931. (Disponible en https://books.google.com.ar/books?id=-UIEAAAAMBAJ&pg=PA42&lpg=PA42&dq=fiesta+del+ahorro+escolar&source=bl&ots=bCyqUKW0vz&sig=gSFAuudEzPTu8NxEXOWl5LbDl5M&hl=es&sa=X&ved=0CCgQ6AEwAzg8ahUKEwj20KCvsu3IAhXCDJAKHb8_CSE#v=onepage&q=fiesta%20del%20ahorro%20escolar&f=false)

Provincia de Buenos Aires. Revista de Educación, 1924, Nº 3, pág. 633 y ss.

Boletín "The Rotarian", septiembre 1931. (Disponible en https://books.google.com.ar/books?id=-UIEAAAAMBAJ&pg=PA42&lpg=PA42&dq=fiesta+del+ahorro+escolar&source=bl&ots=bCyqUKW0vz&sig=gSFAuudEzPTu8NxEXOWl5LbDl5M&hl=es&sa=X&ved=0CCgQ6AEwAzg8ahUKEwj20KCvsu3IAhXCDJAKHb8_CSE#v=onepage&q=fiesta%20del%20ahorro%20escolar&f=false)

Provincia de Buenos Aires. Revista de Educación, 1924, Nº 3, pág. 633 y ss.

http://eigr.grupoei.com/i/i8106/origenes/ahorro%20escolar.htm

http://www.diarioel9dejulio.com.ar/noticia/45813

http://luisroldan.blogspot.com.ar/2014_10_01_archive.html

http://www.elmundo.es/elmundo/2012/11/24/valencia/1353754996.html

http://campus.belgrano.ort.edu.ar/biblioteca/noticia/16664/31-de-octubre-dia-universal-del-ahorro

https://acuarela.wordpress.com/2014/10/27/un-recuerdo-escolar-un-poema-que-habla-del-ahorro/

http://www.santiagociudad.gov.ar/consultas/prensa/noticia.php?idnoticia=4859

https://books.google.com.ar/books?http://luisroldan.blogspot.com.ar/2014_10_01_archive.html

http://www.elmundo.es/elmundo/2012/11/24/valencia/1353754996.html

http://campus.belgrano.ort.edu.ar/biblioteca/noticia/16664/31-de-octubre-dia-universal-del-ahorro

https://acuarela.wordpress.com/2014/10/27/un-recuerdo-escolar-un-poema-que-habla-del-ahorro/

http://www.santiagociudad.gov.ar/consultas/prensa/noticia.php?idnoticia=4859

id=VT6C9WKoI_YC&pg=PA132&lpg=PA132&dq=lIBRETA+DE+AHORRO+ESCOLAR&source=bl&ots=w-9tm1kVM4&sig=EZVixhs6fWev30iaEqoiEVRhxM8&hl=es&sa=X&ved=0CEAQ6AEwCDgKahUKEwiv5czImeHIAhVGRyYKHe_TDYg#v=onepage&q=lIBRETA%20DE%20AHORRO%20ESCOLAR&f=false

Buena recopilación. felicidades.

ResponderEliminarSolo una acotación, la planilla de Ahorro Escolar con la leyenda "Planillas de Ahorra Escolar, México, década del ´60" en realidad es de los '70s. En algunas partes lo subastan como de los 60's (tal vez para darles "más valor") pero si leen el frente verán el año correcto.

Estimado colaborador: muchas gracias por esa precisión, que no habíamos advertido.

EliminarSaludos cordiales

Estimada Raquel, aquí Joaquín Cruzalegui miembro del IADEPP, organización que nombrás en tu artículo como una de las instituciones que trabaja el tema del ahorro en Argentina. Nos sentimos muy honrados por la mención en un artículo de semejante envergadura teórica y empírica.

ResponderEliminarDesde IADEPP nos gustaría saber si estás interesada en publicar este articulo en nuestro portal de noticias CiudadSI (www.ciudadsi.com) ya que estamos celebrando el mes del ahorro teniendo como punto de partida el 31 de octubre.

Desde ya muchas gracias

Estimado Joaquín: desde luego, puede publicarse el artículo en el medio que Ud. cita, si lo encuentra de utilidad e interés para sus lectores. Creo que no sería necesario mencionar que aparecerá con la referencia de origen correctamente citada.

EliminarAgradezco su opinión sobre la nota.

Cordiales saludos

Prof. Raquel D. Gail